Shqiptarët ngelen në shumicën e tyre të pambrojtur nga dëmet që mund të shkaktojnë zjarret dhe fatkeqësitë e tjera në pronë. Më pak se 6 në 100 banesa rezultojnë të siguruara ndaj zjarrit dhe fatkeqësive natyrore, ndërsa primi i shkruar bruto është rreth 10 euro për frymë në vit.

Së fundmi, një kompleks i madh banimi u përfshi nga zjarri, që shkaktoi dëmtimin e dhjetëra banesave. Kur ndodhin ngjarje të tilla dhe të duhet të shkruash në raport me sigurimin e pronave, ndjesia e parë që të vë në vështirësi është se po thua gjëra që i publiku i ka lexuar shpesh edhe më parë.

Shqipëria ende ka një mbulim shumë të ulët të sigurimit të pronave nga zjarri dhe fatkeqësitë natyrore; edhe më e ulët vlerësohet kultura e sigurimit të pronës në mënyrë të mirëfilltë vullnetare.

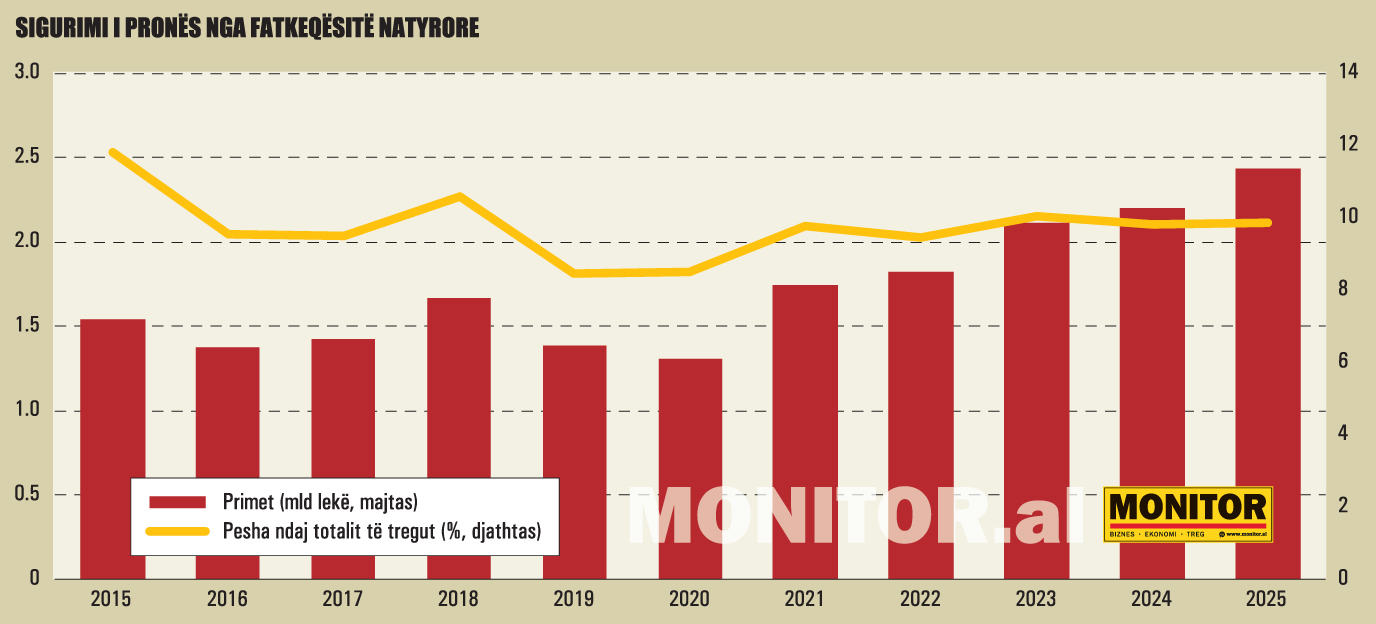

Statistikat e Autoritetit të Mbikëqyrjes Financiare (AMF) tregojnë se për vitin 2025, vlera e primeve të shkruara bruto në sigurimin nga zjarri dhe forcat e natyrës ishte 2.43 miliardë lekë, ose rreth 25.1 milionë euro. Kjo përkthehet në prim vjetor sigurimi prej afërsisht 10 eurosh për frymë.

Gjithmonë sipas shifrave zyrtare të AMF-së, për vitin e kaluar në Shqipëri u nënshkruan rreth 63 mijë kontrata të sigurimit të pronës. Të dhënat e Censit të fundit, të vitit 2023, treguan se vendi ynë ka afërsisht 1.1 milionë banesa, nga të cilat 726 mijë janë të banuara.

Bazuar në numrin vjetor të policave të sigurimit, mund të vlerësohet se në Shqipëri janë të siguruara më pak se 6% e numrit të përgjithshëm të banesave ose më pak se 9% e numrit të njësive të banuara.

Ky është sidoqoftë një vlerësim indikativ, sepse jo të gjitha kontratat e sigurimit të pronës nga fatkeqësitë u takojnë individëve apo familjeve.

Më shumë se 90% e primeve të sigurimit nga katastrofat natyrore janë të përqendruara në Qarkun e Tiranës, ndërsa pjesa tjetër e vendit është në masën dërrmuese e pambuluar ndaj këtyre rreziqeve.

Për vitin 2025, siguruesit paguan rreth 576 milionë lekë ose rreth 6 milionë euro dëme të lidhura me sigurimin e pronave.

Tregun e mbajnë bankat

Megjithëse ligjërisht, sigurimi i pronës nga fatkeqësitë natyrore është vullnetar, në praktikë, pjesa më e madhe e kontratave të sigurimit për këtë produkt janë të lidhura me pronat e lëna si kolateral për kreditë bankare.

Në rastet kur kredia është e siguruar me kolateral, sigurimi i tij është kusht i vendosur nga banka për huamarrësin, ndaj edhe në këtë rast bëhet fjalë për një produkt faktikisht të detyrueshëm.

Në rast se nuk do të ekzistonte një kërkesë e tillë nga bankat, tregu i sigurimit të pronës do të kishte përmasa të papërfillshme.

Rritja e kredisë për pasuri të paluajtshme në vitet e fundit natyrisht që i ka dhënë shtysë edhe tregut të sigurimit të pronës, duke rritur numrin e pronave të siguruara, por edhe primet.

Kjo karakteristikë e tregu shtron edhe një problem tjetër. Në shumicën e rasteve, sigurimi i pronës nuk bëhet për vlerën e saj të plotë, por vetëm për vlerën e detyrimit që klienti ka ndaj bankës.

Në rast ngjarjesh ekstreme, ku prona mund të dëmtohet mund të shkatërrohet plotësisht për të gjithë vlerën e saj, një praktikë e tillë bën që pronari të mos dëmshpërblehet për vlerën e saj të plotë, por vetëm të lehtësohet nga barra e kredisë.

Siguruesit: Shteti nuk kultivon zhvillimin e një kulture sigurimi

Siguruesit theksojnë shpesh se një nga arsyet e vështirësisë për të krijuar një kulturë sigurimi vullnetar në Shqipëri është një lloj qëndrimi paternalist i shtetit, në rastet e fatkeqësive dhe dëmeve. Shpesh, qeveritë marrin përsipër të dëmshpërblejnë subjektet e dëmtuara nga fatkeqësitë, siç ndodhi pas tërmetit të vitit 2019.

Një zgjedhje e tillë jo vetëm që e kalon faturën e fatkeqësive te taksapaguesit, por forcon te qytetarët mendësinë, të ngulitur edhe nga e shkuara komuniste, që, në rast se u dëmtohet prona, duhet t’i dëmshpërblejë shteti.

Një retorikë e ngjashme u përdor edhe në rastin e zjarrit të javës së kaluar. Pa u kryer ende ekspertiza dhe pa u evidentuar shkaqet dhe përgjegjësisë, kryeministri nxitoi të shfajësonte subjektin ndërtues, por duke shpallur njëkohësisht se ky subjekt do të riparonte dëmin në formën e një gjesti solidariteti ndaj banorëve.

Siguruesit mendojnë se një mjedis ku shteti vepron si sigurues (apo qoftë edhe si “garant” i solidaritetit të ndërtuesit) nuk u jep qytetarëve shtysën për të marrë vetë përgjegjësinë për ta siguruar pronën e tyre te kompanitë e sigurimeve.

Siguruesit shpjegojnë se njësitë e siguruara në objektin që u dogj javën e kaluar do të dëmshpërblehen nga kompanitë e sigurimeve, pavarësisht nga shkaqet që shkaktuan zjarrin dhe përgjegjësi të mundshme nga palë të treta.

Ata shpjegojnë se, në rast se provohen përgjegjësi të personave apo subjekteve në një rast zjarri, kompania ka të drejtë, në një moment të dytë, të ngrejë një padi regresi për të kërkuar kthimin e vlerës së zhdëmtimit.

Por, sipas tyre, kjo është një çështje që nuk prek të drejtat e pronarëve të banesave apo njësive të tjera, që do të dëmshpërblehen nga siguruesi.

Drejt sigurimit të detyrueshëm, që nuk jep zgjidhje të plotë

Edhe duke konsideruar shkallën shumë të ulët të mbulimit me sigurime të pronës nga katastrofat, qeveria shqiptare ka vendosur ta adresojë, të paktën pjesërisht, këtë problem, duke hartuar një ligj për sigurimin e detyrueshëm të banesave nga katastrofat.

Historia e këtij ligji është një odise disavjeçare, që ende nuk është finalizuar me miratimin e tij. Qeveria ka propozuar disa variante, ku drafti i fundit zyrtar u dërgua te disa palë interesi në fillim të këtij viti.

Në këtë version të fundit, përfshihet edhe sigurimi nga përmbytjet, përveçse nga tërmetet. Megjithatë, skema e detyrueshme nuk parashikohet të përfshijë sigurimin nga zjarret.

Projektligji i delegon tek aktet nënligjore shumicën e elementëve bazë të skemës, si për shembull kufiri maksimal i mbulimit, primi që do të paguhet, kategorizimet përkatëse mbështetur në modelet e rrezikut, mënyrën dhe shkallën e përfshirjes së agjentëve dhe shoqërive private të sigurimit në rrjetin e shitjeve.

Në këtë kuptim, pothuajse të gjithë elementet që do të përcaktojnë funksionimin thelbësor të skemës do të detajohen në vazhdim me akte nënligjore.

Një nga problemet e skemës së detyrueshme është pikërisht rreziku i fragmentimit të sigurimit.

Së pari, skema e detyrueshme do të garantojë sigurim për një shumë relativisht të vogël, që nuk është saktësuar në projektligj, por që, sipas vlerësimeve të ekspertëve, mund të arrijë maksimalisht deri në 30 mijë euro.

Duke pasur parasysh rritjen e fortë të vlerës së pronave në vitet e fundit, sidomos në qendrat e rëndësishme urbane dhe në zonat bregdetare, një limit i tillë sigurisht që nuk i jep mbrojtje domethënëse në zonat ku ndodhet edhe përqendrimi më i lartë i popullsisë.

Së dyti, duke qenë se kontrata e sigurimit të detyrueshëm nuk do të ofrojë të njëjtat mbulime rreziqesh si produkti standard vullnetar, do ta bëjë mbrojtjen edhe më margjinale. Në rast se prona dëmtohet nga zjarri, qytetari që paguan sigurimin e detyrueshëm do të jetë po aq i pambrojtur sa ç’është edhe sot./monitor.al