Bilanci paraprak i situatës i shërben evidentimit kritik të pikave të forta e të dobëta të ekonomisë dhe të sistemit tonë financiar, si dhe nxjerrjes së mësimeve të nevojshme për të ardhmen.

Intervistë me z. Gent Sejko, Guvernator i Bankës së Shqipërisë

Ekonomia vendase ka shënuar një rënie më të ulët sesa pritshmëritë fillestare nga kriza e shkaktuar nga pandemia e Covid-19. Guvernatori i Bankës së Shqipërisë, z. Gent Sejko thotë në një intervistë të posaçme për “Monitor” se e kaluam me sukses testin e pandemisë, duke shfaqur qëndrueshmëri dhe fleksibilitet të admirueshëm përballë krizës COVID-19. Megjithatë, z. Sejko shton se pandemia mbetet ende një rrezik për zhvillimet ekonomike në të ardhmen e afërt dhe se ekonomia nuk është restauruar plotësisht në gjendjen e saj para pandemisë.

Tashmë sfidat me të cilat përballen institucionet e ngarkuara me hartimin dhe zbatimin e politikave ekonomike janë të dyfishta. Së pari, thotë Sejko, në një dimension më të afërt kohor, ne duhet të kujdesemi të garantojmë qëndrueshmërinë e rritjes ekonomike dhe rikuperimin e plotë të ekonomisë pas goditjes së pandemisë. Së dyti, në një plan më të gjatë kohor, ekonomia shqiptare do të përfitonte nga përshpejtimi i reformave strukturore, në drejtim të rritjes së shpejtësisë dhe të qëndrueshmërisë së rritjes ekonomike.

Sejko shton se sistemi bankar shënoi një rezistencë të mirë ndaj krizës, i ndikuar dhe nga mbështetja rregullatorë. Në mars 2021 kanë përfunduar masat lehtësuese rregullatore të Bankës së Shqipërisë për kredinë e ristrukturuar, dhe trajtimi i saj i është rikthyer standardit normal. Ecuria e cilësisë së kredisë do të duket në muajt e ardhshëm, por ndërkohë, guvernatori shton se Banka e Shqipërisë ruan kufizimet për shpërndarjen e fitimit të bankave si një instrument më shumë për ruajtjen e pozicionit të kapitalit dhe përthithjen e kostove eventuale shtesë që lidhen me rrezikun e kredisë.

Si e përballoi ekonomia shqiptare krizën e shkaktuar nga pandemia, në krahasim me vlerësimet fillestare dhe pse?

Ndonëse ka kaluar më shumë se një vit nga përhapja e pandemisë COVID-19 në vendin tonë, ekonomia shqiptare vijon të përballet ende me pasojat e saj. Megjithatë, mbulimi gjithnjë e më i plotë me statistika i periudhës kohore që kemi kaluar nën pandemi, si dhe fakti se treguesit kryesorë ekonomikë kanë marrë një kthesë drejt përmirësimit, na lejojnë të bëjmë një bilanc paraprak të situatës.

Ky proces i shërben evidentimit kritik të pikave të forta e të dobëta të ekonomisë dhe të sistemit tonë financiar, si dhe nxjerrjes së mësimeve të nevojshme për të ardhmen.

Në fillim të vitit 2020, thuajse e gjithë bota pa pandeminë globale të shndërrohej në një kërcënim serioz për shëndetin e njerëzve, si dhe të lërë gjurmë të thella në jetën sociale dhe atë ekonomike. Nën efektin e saj, vëllimi i aktivitetit ekonomik në Shqipëri u tkurr, papunësia u rrit dhe shëndeti financiar i shumë bizneseve dhe familjeve u përkeqësua – një tablo e ngjashme kjo në të gjitha vendet e prekura.

Ndonëse ndikimi negativ i krizës në ekonomi ishte i pashmangshëm, madhësia e tij ishte më e vogël se pritjet tona. Krahasuar me pritshmëritë tona fillestare, ekonomia shqiptare shfaqi rënie më të vogël të aktivitetit ekonomik dhe të punësimit, një numër më të ulët falimentimesh, stabilitet të kënaqshëm të treguesve monetarë e financiarë, si dhe ruajti tregues të mirë të shëndetit të sektorit bankar. Në këtë kontekst, gjej me vend të konstatoj se ekonomia jonë e kaloi me sukses testin e pandemisë, duke shfaqur qëndrueshmëri dhe fleksibilitet të admirueshëm përballë krizës COVID-19.

Ecuria

Ndonëse ndikimi negativ i krizës në ekonomi ishte i pashmangshëm, madhësia e tij ishte më e vogël se pritjet tona. Krahasuar me pritshmëritë tona fillestare, ekonomia shqiptare shfaqi rënie më të vogël të aktivitetit ekonomik dhe të punësimit, një numër më të ulët falimentimesh, stabilitet të kënaqshëm të treguesve monetarë e financiarë, si dhe ruajti tregues të mirë të shëndetit të sektorit bankar.

Në gjykimin tim, tre janë faktorët të cilët kanë luajtur rol parësor në këtë drejtim.

-Së pari, reagimi në kohë dhe me vendosmëri i politikave publike i ofroi ekonomisë mbështetjen e duhur. Stimuli i njëkohshëm fiskal, monetar dhe financiar, rezultoi efektiv në shmangien e pasojave më negative të goditjes. Stimuli fiskal mori formën e lehtësive të përkohshme tatimore, të ofrimit të garancive sovrane, si dhe të rritjes së shpenzimeve korrente e kapitale. Ai dha kontribut të drejtpërdrejtë në kërkesën agregate, duke amortizuar rënien e të ardhurave të sektorit privat dhe duke e mbështetur atë me likuiditet. Po ashtu, Banka e Shqipërisë rriti stimulin monetar dhe lehtësoi përkohësisht rregulloret e funksionimit të sektorit bankar. Këto masa mundësuan ecuri normale të tregjeve financiare dhe krijuan një mjedis të përshtatshëm për rritjen e kredisë.

Kostot e financimit mbetën të favorshme, kursi i këmbimit u paraqit i qëndrueshëm, dhe normat e interesit mbetën pranë minimumeve të tyre historike. Rritja e kredisë ndihmoi bizneset dhe familjet shqiptare në përballimin e nevojave për likuiditet dhe ofroi mjetet e nevojshme financiare për rritjen e konsumit dhe të investimeve. Mobilizimi i masave tona mbështeti kërkesën e brendshme dhe ndihmoi në ruajtjen e stabilitetit monetar e financiar. Masat e mirëkalibruara dhe të koordinuara, si dhe shpejtësia e përgjigjes, ndihmuan në ruajtjen e vendeve të punës, të pagave, të kapaciteteve prodhuese dhe likuiditetit.

-Së dyti, sektori bankar dha një kontribut substancial në zbutjen e pasojave të goditjes. Sektori mori përsipër një pjesë të barrës financiare të goditjes, duke ruajtur në të njëjtën kohë tregues të shëndetshëm likuiditeti, rentabiliteti dhe kapitalizimi. Qëndrueshmëria e tij ka ardhur në përmirësim, e mbështetur nga reformat dhe masat tona të vazhdueshme për adresimin e dobësive, për rritjen e rezervave të likuiditetit dhe të kapitalit, si dhe për forcimin e kuadrit të menaxhimit të rreziqeve. Paralelisht me masat rregullatore të marra gjatë kohës së pandemisë, ne forcuam dialogun me industrinë bankare, për të kuptuar qëndrueshmërinë operacionale dhe dinamikat e biznesit, si dhe për të adresuar rreziqet e likuiditetit dhe të kredisë.

-Së treti, aftësia e bizneseve dhe e punonjësve për t’u përshtatur me kushtet e reja. Adaptimi i shpejtë i mënyrës së të punuarit, të prodhuarit dhe të konsumuarit kontribuoi në ruajtjen e marrëdhënieve biznes – klient dhe biznes – punonjës.

Në tërësi, veprimi i këtyre faktorëve rezultoi në një ekonomi më pak të prekur nga kriza dhe krijon premisa për një rimëkëmbje ekonomike të shpejtë dhe të fortë. Kushtet financiare stimuluese, reduktimi i masave kufizuese si pasojë e vaksinimit, si dhe përmirësimi i besimit të agjentëve ekonomikë, i hapin rrugë një rimëkëmbjeje të qëndrueshme.

Megjithatë, pandemia mbetet ende një rrezik për zhvillimet ekonomike në të ardhmen e afërt dhe se ekonomia nuk është restauruar plotësisht në gjendjen e saj para pandemisë. Kjo nënkupton se ekonomia ka ende nevojë për mbështetje me stimuj makroekonomikë, por këta stimuj duhet të jepen të sinkronizuar dhe në mënyrë të kujdesshme, për të shmangur akumulimin e rreziqeve në një horizont afatmesëm e afatgjatë.

Në mbyllje, më lejoni të theksoj se reformat strukturore duhet të mbeten një instrument i rëndësishëm për të akomoduar një rialokim eficient të burimeve të rritjes, duke nxitur kështu rritjen e produktivitetit dhe të potencialit të ekonomisë sonë.

Pritshmëritë

Kushtet financiare stimuluese, reduktimi i masave kufizuese si pasojë e vaksinimit, si dhe përmirësimi i besimit të agjentëve ekonomikë, i hapin rrugë një rimëkëmbjeje të qëndrueshme.

Sistemi bankar, deri tani, ka rezultuar i qëndrueshëm ndaj goditjeve të krizës, i ndihmuar dhe nga mbështetja me masa rregullatore të përkohshme nga Banka e Shqipërisë. Si e vlerësoni ju ecurinë e tij dhe sfidat me të cilat do të përballet ai në momentin që efekti i këtyre masave do të shuhet?

Ecuria e veprimtarisë bankare në 12 muajt e fundit mund të vlerësohet si e kënaqshme. Sektori ka shënuar zgjerim të veprimtarisë, rritje të fortë të depozitave dhe ecuri të mirë të kreditimit në monedhën kombëtare, tregues mjaft të mirë të likuiditetit, performancë financiare pozitive dhe të qëndrueshme, si dhe nivele të përshtatshme të kapitalizimit të veprimtarisë.

Masat rregullatore të Bankës së Shqipërisë kanë ndihmuar performancën e sektorit bankar gjatë kësaj periudhe, por vlerësojmë se ndikim të madh ka pasur edhe gjendja e mirë financiare në të cilën, fillimisht tërmeti i nëntorit 2019 dhe më pas pandemia, e gjetën sektorin bankar.

Duke u përqendruar te masat lehtësuese prudenciale, qëllimi i tyre ishte të lehtësonin goditjen e pandemisë për huamarrësit dhe paralelisht, edhe për bankat. Nëpërmjet moratoriumit të shlyerjes së kësteve të kredisë dhe ruajtjes së status-quo-së për klasifikimin dhe provigjionimin e kredive të ristrukturuara, bankave dhe huamarrësve iu krijua mundësia që së bashku të gjenin alternativën më të përshtatshme për ristrukturimin e borxhit dhe ruajtjen e cilësisë së tij.

Gjatë gjithë periudhës së zbatimit të masave lehtësuese rregullatore, Banka e Shqipërisë ka komunikuar me bankat për të siguruar që ato bënin përzgjedhjen e duhur të kredive për ristrukturim dhe që e shfrytëzonin mundësinë për të realizuar një proces ristrukturimi sa më efektiv. Kjo ishte e rëndësishme jo vetëm për zbutjen e goditjes fillestare të pandemisë, por edhe për ecurinë e cilësisë së portofolit të kredisë në përfundim të masave lehtësuese rregullatore.

Për të vlerësuar këtë të fundit, Banka e Shqipërisë ka mbledhur informacion paraprak nga bankat. Në bazë të informacionit të mbledhur, rezulton se bankat kanë vlerësime heterogjene për ecurinë e cilësisë së kredisë, por në përgjithësi presin që në rastin e rënies eventuale të cilësisë së portofolit të kredisë, ajo të jetë e kufizuar dhe e përballueshme. Pavarësisht nga ky vlerësim, ne kemi kryer rregullisht ushtrimet e provës së rezistencës për të përfshirë në goditje skenarë me ndikim më negativ, dhe për të vlerësuar kapacitetin e bankave për përthithjen e këtyre goditjeve.

Në mars 2021 kanë përfunduar masat lehtësuese rregullatore të Bankës së Shqipërisë për kredinë e ristrukturuar, dhe trajtimi i saj i është rikthyer standardit normal. Ecuria e cilësisë së kredisë do të duket në muajt e ardhshëm, por ndërkohë, Banka e Shqipërisë ruan kufizimet për shpërndarjen e fitimit të bankave si një instrument më shumë për ruajtjen e pozicionit të kapitalit dhe përthithjen e kostove eventuale shtesë që lidhen me rrezikun e kredisë.

Zhvillimet e mësipërme tregojnë se rreziqet e veprimtarisë bankare janë të pranishme, por ne vlerësojmë se treguesit e veprimtarisë konfirmojnë rezistencën e fortë financiare të sektorit bankar për përballimin e tyre. Paralelisht, ne vijojmë të përmirësojmë kuadrin tonë rregullativ mikro dhe makroprudencial, në linjë me standardet më të mira të fushave përkatëse, me qëllim që të sigurojmë banka të shëndetshme dhe një sektor bankar të qëndrueshëm, i cili zgjeron veprimtarinë dhe forcon mbështetjen për zhvillimin ekonomik të vendit.

Sektori bankar

Rreziqet e veprimtarisë bankare janë të pranishme, por ne vlerësojmë se treguesit e veprimtarisë konfirmojnë rezistencën e fortë financiare të sektorit bankar për përballimin e tyre.

Si ka ndikuar procesi i konsolidimit të sistemit bankar i tre viteve të fundit?

Vitet e fundit, zhvillimet në sistemin bankar kanë qenë mjaft dinamike. Panorama e sistemit bankar ka pësuar ndryshime të ndjeshme, si nga përbërja numerike e numrit të bankave, ashtu edhe nga origjina e kapitalit, apo volumi dhe natyra e veprimtarisë.

Gjendja aktuale e sistemit bankar është rezultante e zhvillimeve të nisura shumë vite më parë, kur shfaqej interes nga aktorë të ndryshëm, vendas e të huaj, për t’u bërë pjesë e sistemit bankar shqiptar, gjë që përkonte edhe me vendimet e aktorëve ekzistues për të ndryshuar fokus. Vendimi i grupeve të mëdha bankare për t’u larguar nga rajoni dha ndikimin e vet edhe në Shqipëri, ndërkohë që largimi i disa bankave ishte pasojë edhe e vendimmarrjes nga autoritetet e Bashkimit Europian, të cilat kushtëzuan praninë e filialeve të bankave, kryesisht me origjinë nga Greqia, në vende të ndryshme të Europës Juglindore.

Rezultat i këtyre zhvillimeve është sot një sistem bankar me 12 banka nga 16 që ishin në fund të vitit 2017. Këto ndryshime kanë ardhur si pasojë e bashkimit me përthithje të tre bankave nga tre banka të tjera, si dhe likuidimi vullnetar i një banke të katërt.

Ndërkohë që panorama është e ndryshuar edhe për sa i përket origjinës së kapitalit. Kapitali vendas ka fituar peshë të ndjeshme në aktivet e sistemit bankar, duke arritur në mbi 30% të sistemit, dhe në rritje të vazhdueshme. Kjo prani është edhe më e madhe nëse i referohemi portofolit të kredisë, kur pesha e tyre zë mbi 36% të portofolit të sistemit. Madje, vitin e fundit, kemi edhe zgjerim të veprimtarisë jashtë kufijve të Shqipërisë, kur dy prej bankave që operojnë në tregun shqiptar, njëra prej të cilave me kapital vendas, zhvillojnë veprimtari bankare edhe në Kosovë.

Me këtë panoramë të ndryshuar, sistemi bankar paraqitet me tregues të shëndetshëm financiarë, ku treguesi i mjaftueshmërisë së kapitalit është mbi nivelin 18% tashmë prej disa vitesh dhe treguesi i likuiditetit është po ashtu i lartë, në rreth 44% kundrejt minimumit rregullator prej 20%. Prania më e madhe e bankave vendase ka sjellë vëmendje të shtuar të bankave ndaj tregut vendas dhe portofoli i kredisë është rritur me 6% në 12 muajt e fundit, ndërsa treguesi i kredive me probleme ka rënë me 0,4 pikë përqindjeje për të njëjtën periudhë. Rezultati financiar i sistemit, në muajin prill, arriti në 6,56 miliardë lekë, me kthyeshmëri të mirë kur ROA rezulton në 1,23% dhe ROE në 11,97%.

Banka e Shqipërisë i ka kushtuar vëmendjen e duhur procesit të konsolidimit, për shkak të rëndësisë strategjike dhe të rëndësisë për vazhdimësinë e qëndrueshmërisë së sistemit bankar. Nën këndvështrimin e situatës së paraqitur, të dhënat tregojnë për një proces të kënaqshëm konsolidimi me ruajtjen e parametrave financiarë brenda pritshmërisë prudenciale, të zhvillimit ekonomik dhe të stabilitetit financiar të vendit.

Niveli i kredive me probleme ka vijuar uljen, pavarësisht pandemisë, i ndikuar dhe nga masat lehtësuese të Bankës së Shqipërisë. Me përfundimin e këtyre masave, si e prisni ecurinë e këtij treguesi? Cilët janë sektorët që e kanë përjetuar më shumë krizën dhe si është reflektuar kjo në aftësinë paguese të kredive ndaj bankave?

Treguesi i kredive me probleme arriti në 7,88% në fund të muajit prill 2021. Me gjithë krizën e përjetuar, treguesi ka ardhur në rënie në krahasim me fillimin e pandemisë, pavarësisht luhatjeve periodike.

Në fakt, ky tregues ka ardhur në rënie të vazhdueshme prej disa vitesh me radhë. Në shtator 2015, Banka e Shqipërisë u angazhua në planin kombëtar, për uljen e kredive me probleme. Plani përfshinte disa reforma të rëndësishme ligjore dhe nisma të Bankës së Shqipërisë, veprimtari të cilat janë përmbushur plotësisht nga institucionet e përfshira. Si rezultat i këtij plani, treguesi i kredive me probleme ka rënë me rreth 12,7 pikë përqindjeje që nga hartimi i tij. Efektet e tij vijojnë të ndihen edhe aktualisht, me ngritjen e infrastrukturës së përshtatshme, që i ndihmon bankat në administrimin e portofolit të kredive me probleme.

Lidhur me administrimin e situatës së pandemisë, është e rëndësishme të kuptohet që marrja e masave nuk kishte vetëm efekte matjeje të kredive me probleme. Ajo ishte një mundësi që iu dha bankave për të lehtësuar huamarrësit nga pagesat e detyrimeve, me qëllim që ata të përmirësonin situatën e brendshme financiare, nëpërmjet likuiditetit të krijuar për të rifituar aftësinë paguese; kjo gjë ndodhi për një numër të madh huamarrësish.

Duke qenë se masat ishin të ndara me etapa kohore, mbyllja e etapës së parë, si më e rëndësishmja, gjatë së cilës u ndërprenë shlyerjet e detyrimeve për një numër të madh huamarrësish, pritej të shoqërohej me rritje të kredive me probleme, dukuri që u shfaq me materialitet shumë të ulët kur treguesi i kredive me probleme rezultoi në 8,3% në shtator 2020, kundrejt nivelit prej 8,18% që ishte në fund të shkurtit 2020. Që nga shtatori 2020, ky tregues ka ardhur në ulje të vazhdueshme.

E megjithatë, ecuria e tij për pjesën tjetër të vitit 2021 do të varet nga një sërë faktorësh, ku amplituda e krizës së lidhur me pandeminë mund ta shtrijë efektin edhe te huamarrësit, në varësi të shtrëngimeve të kushtëzuara, si nga zhvillimet në vend, ashtu edhe nga ato në vendet me të cilat është e lidhur ekonomia jonë.

Shtrirja e efekteve të krizës në sektorët e ekonomisë është përafërsisht në raport të drejtë me peshën që çdo sektor ka në portofolin e kredisë. E rëndësishme për këtë mbetet qasja që kanë ndjekur bankat në dhënien e zgjidhjeve gjatë ristrukturimeve të kredive, për t’iu përshtatur cikleve të biznesit me planet e reja të pagesës.

Pritshmëritë për NPL-të

Treguesi i kredive me probleme arriti në 7,88% në fund të muajit prill 2021. Me gjithë krizën e përjetuar, treguesi ka ardhur në rënie në krahasim me fillimin e pandemisë, pavarësisht luhatjeve periodike.

Si do ta vlerësonit ecurinë e depozitave dhe sidomos të kreditimit të ekonomisë në vitin e pandemisë dhe çfarë duhet bërë për ta nxitur atë në të ardhmen?

Ecuria e depozitave dhe e kredive, apo – me fjalë të tjera – e dy kaheve të bilancit të sektorit bankar, ka qenë një ndër surprizat pozitive të reagimit të sistemit tonë financiar gjatë pandemisë.

Me gjuhën e shifrave, depozitat në banka u rritën me 93 miliardë lekë, apo pothuaj me 8%, gjatë vitit 2020. Dëshiroj të theksoj se kjo rritje e shpejtë ka pasqyruar më së shumti zgjerimin e depozitave në monedhën vendase, të cilat gjeneruan mbi 60% të depozitave shtesë në banka. Në një plan më të gjerë historik, rritja e depozitave në një vit krize përbën një diferencë të qartë me të kaluarën, kur rritja e pasigurisë është shoqëruar, jo rrallë, me tkurrje të kursimeve të depozituara në banka. Kjo dukuri sinjalizon besimin e konsoliduar të publikut në shëndetin e sektorit bankar dhe është një produkt konkret i punës sonë të përbashkët në këtë drejtim.

Po ashtu, e zhveshur nga luhatjet e kursit dhe procesi i pastrimit të bilanceve të sektorit bankar nga kreditë e humbura, kredia për sektorin privat u rrit me pothuaj 50 miliardë lekë, apo 7.7%, gjatë vitit 2020. Siç e nënvizova dhe më parë, zgjerimi i kreditimit gjatë vitit 2020 ishte një nga çelësat e suksesit të Shqipërisë në përballimin e goditjes.

Po ashtu, një element pozitiv është dhe struktura e kreditimit, e cila u bazua në zgjerimin e kredisë në monedhë vendase (mbi 60% të shtesës së kredisë) dhe zgjerimin e kredisë për biznese (mbi 70% të shtesës së kredisë). Ashtu si dhe në rastin e depozitave, rritja e kredisë në vit krize përbën risi për sektorin tonë financiar dhe është një sinjal inkurajues për rolin që ky sektor mund të luajë në të ardhmen, jo vetëm në mbështetjen e rritjes ekonomike, por edhe në përballimin e goditjeve.

Duke parë nga e ardhmja, mendoj se rritja e kreditimit do të mbështet në baza më solide.

Nga njëra anë, ne shohim një trend rritës të kërkesës për kredi, sidomos në segmentin e bizneseve dhe në drejtim të financimit të investimeve. Nga ana tjetër, ne kemi bërë progres të konsiderueshëm gjatë viteve të fundit, në drejtim të ofertës së kredisë. Sektori bankar paraqitet me bilance të shëndetshme, procesi i konsolidimit ka rritur konkurrencën dhe ka sjellë në treg aktorë të rinj e të motivuar, ndërkohë që rreziku i kreditit ka një reduktim strukturor, si pasojë e reformës që kemi ndërmarrë për adresimin e kredive me probleme.

Për të qenë më i plotë, më lejoni të theksoj se ecuria e kreditimit do të përfitonte nga adresimi i të njëjtave probleme strukturore që ka ekonomia shqiptare. Në këtë kontekst, jam i bindur se përmirësimi i mëtejshëm i klimës së biznesit, ulja e informalitetit, rritja e konkurrencës dhe transparencës së biznesit, si dhe nxitja e investimeve vendase e të huaja, do t’i hapnin rrugë një kreditimi më të shpejtë e më të shëndetshëm.

Norma bazë e interesit është në nivele minimale historike, ndërsa Banka e Shqipërisë është shprehur se politika monetare lehtësuese do të vazhdojë. Sa hapësira të mëtejshme ka banka që të vijojë me këtë politikë lehtësuese? Cili ka qenë efekti i deritanishëm i saj dhe si e vlerësoni shpejtësinë e transmetimit të këtyre politikave?

Sikundër e dini, në muajin mars 2020, ne ndërmorëm një lehtësim të mëtejshëm të politikës monetare, nëpërmjet uljes së normës bazë të interesit dhe rritjes së injektimeve të likuiditetit në sektorin bankar. Stimuli i fortë monetar ka pasur një transmetim të mirë, i cili vijon të jetë i pranishëm edhe gjatë këtij viti. Në përgjigje të tij, tregjet financiare paraqiten të qeta, likuiditeti qarkullon normalisht dhe primet e rrezikut janë të kontrolluara.

Duke garantuar funksionimin e mirë të tregjeve financiare, ne kemi mundësuar që efekti i politikës sonë monetare të arrijë tek huamarrësit e fundit, familjet e bizneset shqiptare, në formën e kostove të ulëta të financimit dhe rifinancimit të aktivitetit, si në formën e rritjes së vëllimit të kredisë. Po ashtu, mjedisi me norma të ulëta interesi nuk ka ushtruar presion për forcimin e kursit të këmbimit, çka do të vështirësonte edhe më shumë ecurinë e eksporteve tona. Në tërësi, kushtet e financimit janë akomoduese dhe kanë nxitur rritjen e kreditimit të sektorit privat, i cili ka mbështetur konsumin dhe investimet.

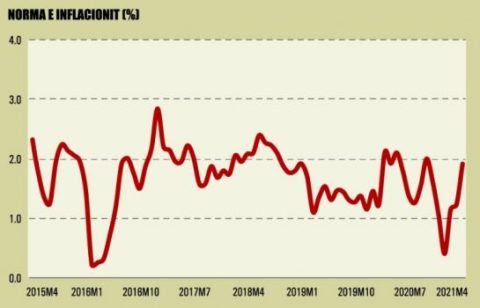

Vlerësimet tona tregojnë se, falë stimulit tonë monetar, vëllimi i aktivitetit ekonomik në vend dhe inflacioni janë përkatësisht 3.7 dhe 0.7 pikë përqindje më të lartë se niveli i tyre hipotetik në mungesë të këtij stimuli në katër vitet e fundit.

Për sa i takon kahut të politikës monetare në të ardhmen, ai – si gjithmonë – diktohet nga nevoja e krijimit të kushteve të përshtatshme për respektimin e objektivit tonë të inflacionit në afatin e mesëm. Banka e Shqipërisë është shprehur për ruajtjen e kahut lehtësues të politikës monetare në gjithë horizontin afatmesëm. Ky komunikim pasqyron gjykimin e Bankës së Shqipërisë se kushtet monetare duhet të vijojnë të mbeten akomoduese përgjatë gjithë këtij horizonti, duke synuar nxitjen e kërkesës agregate, krijimin e vendeve të reja të punës, si dhe rritjen e pagave dhe të marzheve të fitimit në linjë me objektivin tonë të inflacionit.

Në terma më të thjeshtë, kjo do të thotë se ne do të ruajmë një normë bazë interesi relativisht të ulët, duke iu mundësuar familjeve dhe bizneseve të marrin më shumë kredi, të shërbejnë borxhet ekzistuese me më pak kosto, si dhe të rrisin konsumin dhe investimet. Konsistente me këtë politikë dhe këto projeksione, është dhe pritja jonë se inflacioni do të kthehet në objektiv brenda vitit 2022.

Ndonëse perspektiva ekonomike është pozitive, rrjedha e pasigurt e pandemisë ende paraqet rreziqe në afatin e shkurtër. Në rast të lindjes së nevojës për rritje të stimulit monetar, ne zotërojmë mjetet e nevojshme për ta arritur këtë. Lehtësimi i mëtejshëm monetar mund të realizohet si nëpërmjet uljes së normës bazë – ndonëse jemi të ndërgjegjshëm se hapësirat në këtë drejtim mbeten të pakta – ashtu edhe nëpërmjet politikave të lehtësimit sasior. Në çdo rast, stimujt e ofruar nga ne do të ndërmerren duke pasur në konsideratë një analizë të plotë të kostove dhe përfitimeve të mundshme, shkallën e zhvillimit të tregut tonë financiar, kufizimet ligjore dhe nevojën për ruajtjen e stabilitetit monetar e financiar të vendit.

Jeni shprehur se do të ketë përdorim të instrumenteve jokonvencionale. A mund të jeni më specifikë për cilat instrumente flasim dhe kur pritet të fillojë aplikimi i tyre. Cili është ndikimi i pritshëm në financimin e ekonomisë së vendit?

Sikurse e përmenda, kushtet aktuale të ekonomisë dhe pritjet tona për të ardhmen nuk diktojnë nevojën për një rritje të mëtejshme të stimulit monetar. Stimuli i ofruar nëpërmjet instrumentit konvencional të politikës monetare – normës bazë të interesit – vazhdon të përcillet në ekonomi, duke siguruar kushte financimi të përshtatshme për të mbështetur rikuperimin e mëtejshëm të ekonomisë dhe kthimin e inflacionit në objektiv.

Nga ana tjetër, Banka e Shqipërisë harton në vazhdimësi plane kontigjence, të cilat na ndihmojnë të jemi të përgatitur për çdo eventualitet. Pjesë e këtyre planeve është dhe përdorimi i instrumenteve jokonvencionale të politikës monetare, në rast se vendi do të përballej me një goditje shtesë negative, pasojat e së cilës nuk mund të adresoheshin nëpërmjet hapësirës së kufizuar që kemi në rrafshin konvencional./Monitor